Principaux avantages d'Axway Financial Accounting Hub

Accélérer la transformation numérique du Département Finance en réduisant la complexité du système d'information financier.

Excellence opérationnelle

- Clôturer vos comptes en deux jours, et non plus en plusieurs semaines - plus besoin de passer des nuits à clôturer des comptes

- Traiter automatiquement 10 millions de transactions en 10 minutes pour obtenir les stocks et les positions des clients en temps réel

- Générer automatiquement des écritures cohérentes dans des systèmes multi-GAAP

- Rapprocher automatiquement l'inventaire et la comptabilité chaque matin au lieu d'attendre la fin du mois

Agilité

- Intégrer rapidement une société acquise (en 9 mois pour une banque mondiale)

- Maîtriser la complexité et consolider les flux de plus de 150 systèmes de back-office en un seul système

- Réagir plus rapidement aux changements d'activité en mettant en place un nouveau flux d'activité en une semaine, au lieu de 4 mois

- Réduire de moitié la charge des projets d'intégration lors de la migration vers un nouveau système ERP

Fiabilité des données

- Ajouter des segments d'analyse pour alimenter automatiquement les tableaux de bord

- Réconcilier automatiquement les données commerciales avec les données comptables

- Réduire les rejets de l'ERP et corriger les erreurs

- Contrôler l'ingestion des données dans l'ERP grâce à des tableaux de bord

- Exposer des données de confiance

- Naviguer dans des pistes d'audit exploitables

Une solution pour de nombreux projets : Une approche agnostique

Conformité

Déployez et appliquez facilement les normes et réglementations comptables. Suivez tout et répondez sans délai aux audits internes ou réglementaires.

Consolidation

Intégrez rapidement les systèmes d'information financière pour piloter plus rapidement une nouvelle entité commerciale. Gérez et établissez des rapports sur plusieurs entités juridiques et automatisez les processus internes et externes à l'entreprise.

Migration vers le cloud et rationalisation des ERP

Réduisez les coûts, les risques et les retards et augmentez la qualité des données lorsque vous faites converger les systèmes existants vers un système de gestion financière moderne ou un nouveau core model.

Transformation de la Finance

Augmentez automatisation et efficacité, exploitez les données financières.

Intégrez les fonctionnalités de nouveaux composants dans le cloud ou sur site en passant au temps réel via des API.

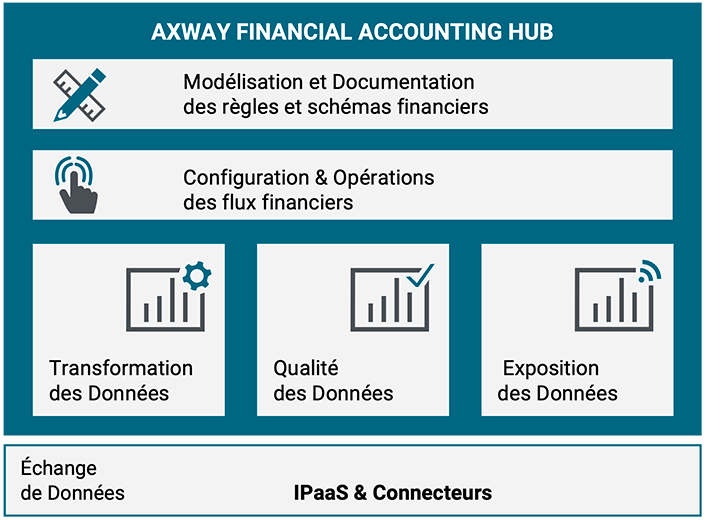

Les services clés d'AFAH

- Rend le contrôle des données et des flux financiers au département Finance

- Assure la qualité, la traçabilité et la justification du traitement des données

- Simplifie la connectivité avec les différents producteurs et consommateurs de données

- Transforme les données en fonction des règles comptables

- Fournit des outils d'audit et de recyclage des données

- Offre des services de configuration et de supervision des flux de données financières et comptables.

Découvrez nos nouvelles capacités de modélisation !

Sociétés utilisant Axway Financial Accounting Hub

Réduire le coût de la conformité et gagner en souplesse d'action

AUXIA traite et livre automatiquement les données financières dans les formats requis par ses clients et les autorités de réglementation et peut mettre à jour les formats en changeant simplement les règles de gestion - ce qui permet de renforcer les relations avec les clients, de garantir la conformité et de limiter les coûts.

Traitement de dizaines de millions d'événements commerciaux chaque jour

BNP Paribas adapte ses systèmes comptables tout en fournissant un spectre d'informations de plus en plus large et détaillé aux parties prenantes, tant internes qu'externes, dans un environnement en constante évolution.

Mise à l'échelle des volumes de données et augmentation des vitesses de traitement

La Poste optimise le système d'information comptable pour améliorer les performances et les processus normalisés, tout en distribuant le contrôle des règles et des processus métier à l'acteur fonctionnel.

Gagner en agilité commerciale

Grâce à une plus grande agilité commerciale, ODDO BHF peut lancer un nouveau produit très rapidement, car il ne faut que deux à quatre semaines pour effectuer les ajustements comptables nécessaires.

Ecosystème Axway Financial Accounting Hub

Ressources AFAH

Accélérez la clôture des comptes au niveau groupe, assurez l'exactitude des données et conformez-vous aux réglementations

Les 6 services clés pour une transformation digitale de la finance tournée vers l'avenir